咨询热线

HASHKFK

HASHKFK

PG电子- PG电子平台- PG电子官方网站浮动利率房贷利率以后将不用苦等一年才能调整。10月31日,中国银行、中国农业银行、中国工商银行、中国建设银行等四大国有大行发布完善存量个人住房贷款利率定价机制的公告,明确从11月1日起,当浮动利率的利率加点值高于全国新发放个人房贷利率平均加点值30个基点时,浮动利率房贷客户可向银行申请调整加点值为全国新发放个人房贷利率平均加点值加30个基点;此外,浮动利率房贷客户可申请调整重定价周期,选择按3个月、6个月或12个月重定价。不过,贷款发放后,重定价周期在贷款合同期内仅能调整一次。这意味着中国人民银行一个月前发布的完善商业性个人住房贷款利率定价机制要求,即将正式落地。

9月29日,人民银行就完善商业性个人住房贷款利率定价机制有关事宜发布公告,主要进行两方面优化。一是允许变更房贷利率在LPR基础上的加点幅度。央行公告明确,自2024年11月1日起,浮动利率商业性个人住房贷款与全国新发放商业性个人住房贷款利率偏离达到一定幅度时,借款人可与银行业金融机构协商,由银行业金融机构新发放浮动利率商业性个人住房贷款置换存量贷款。重新约定的加点幅度应体现市场供求、借款人风险溢价等因素变化,加点幅度不得低于置换贷款时所在城市商业性个人住房贷款利率加点下限(如有)。

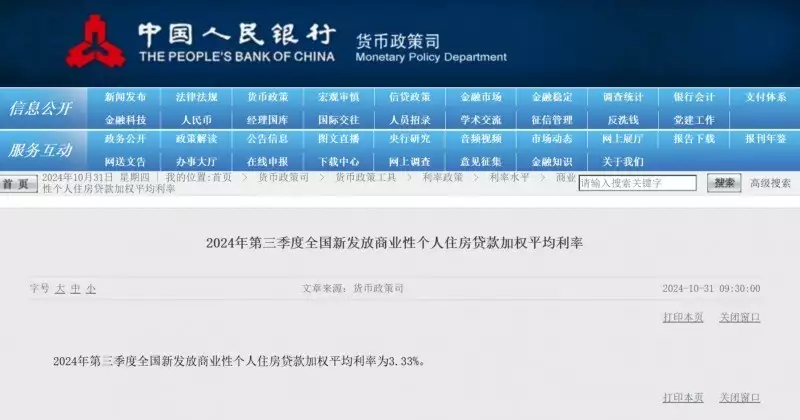

北青报记者看到,该栏目“商业性个人住房贷款加权平均利率”显示,今日刚发布的2024年第三季度全国新发放商业性个人住房贷款加权平均利率为3.33%。当季5年期以上LPR为3.85%,不难算出,三季度全国新发放房贷利率平均加点幅度为-52个基点。也就是说,在没有设置利率下限的地区,如果存量房贷利率加点值现在高于-22个基点,客户就可以向银行申请调降至-22个基点。而10月25日的全国统一批量调整中,绝大部分存量房贷客户的利率加点值已降至-30基点,所以,目前大部分存量房贷客户都不用申请调整加点值。

根据公告,贷款人可以随时向银行提出将重定价周期调整为三个月或六个月,当然还可以保持为一年。需要注意的是,在整个还款周期里,房贷利率重定价周期只能调整一次。这也意味着,如果贷款人认为未来贷款利率将下行,那么将房贷利率重定价周期调整为三个月,就可能更早地享受到贷款市场报价利率(LPR)下调带来的优惠;如果贷款人认为未来贷款利率将上涨,那么将房贷利率重定价周期保持为一年,自己的房贷利率跟随贷款市场报价利率(LPR)上涨就可能会更晚一些。